Dimarts 30 de juny, de 18:30 h a 19:30 h, et convidem a conèixer el…

Anàlisi del sector ceràmic davant la vaga de 2024

El sector del paviment ceràmic a la província de Castelló mai s’ha caracteritzat per la seua conflictivitat. A més, actualment ens trobem en un moment de punt mort o retrocés en algunes lluites. La representativitat del sector està en mans de CCOO i UGT, que són les organitzacions sindicals que tenen la potestat de signar el conveni al costat d’ASCER (la patronal).

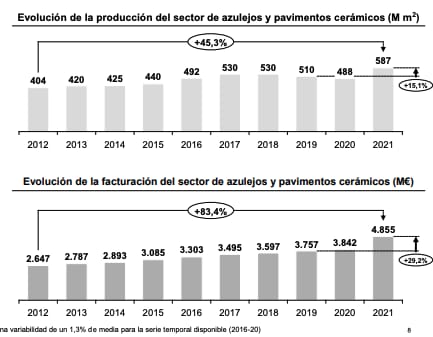

A continuació durem a terme una petita anàlisi del que representa el sector a la província de Castelló. Segons dades de la mateixa ASCER, en 2021 el clúster ceràmic ocupava a 17.180 persones a la província en un total de 201 empreses. Això va generar en 2021 4855 M€. En els següents gràfics podem veure tant l’evolució de la producció com la facturació del sector, suposant un creixement de 45,3% i 83,4% respectivament des de 2012.

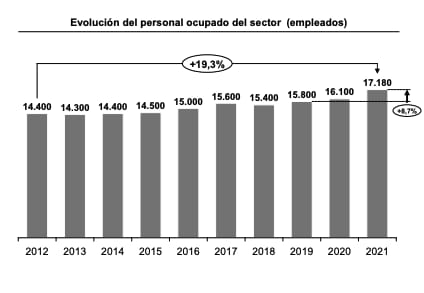

D’altra banda, el creixement de personal ocupat durant el mateix període de temps ha estat d’un 19,3%. Sobretot es deu a la tecnificació de part de les empreses en aquest període, que els ha permés augmentar els seus marges de benefici.

En l’IVE trobem les dades de 2023. L’afiliació a la seguretat social de fabricació de productes ceràmics per a la construcció en 2023 és de 13.369 persones ocupades, que representa el 5,27% de les persones ocupades a la província de Castelló, és a dir, treball directe. Si anem al treball indirecte, alguns càlculs parlen de prop de 70.000 persones. Recordem que la província de Castelló té 585.590 habitants, amb el que podem dir que gairebé el 12% de la província depén d’aquest sector industrial.

Ara anem a la vaga. Per què s’està lluitant? Estem davant un pols sobretot salarial. La patronal proposa una pujada del 6% entre 2023-2025 i els sindicats majoritaris, un 10%. Els últims anys les treballadores i treballadors del sector han perdut un 8,5% de poder adquisitiu amb les pujades dels anteriors convenis, pel que la situació s’ha caldejat.

A què es pot deure que la patronal no vulga acceptar la proposta dels sindicats negociadors? Es podria resumir en:

- Augment dels costos de matèries primeres i del transport marítim. És un sector que exporta sobre un 75% del que produeix.

- Augment dels costos energètics, sobretot el gas i l’electricitat, encara que el sector va rebre 71,4 milions de € en ajudes per part del govern per a compensar l’augment del preu.

- Concentració empresarial i fons d’inversió.

- Maximització dels beneficis.

- Part de l’argila blanca que s’utilitza per al porcellànic venia d’Ucraïna (70%) i la guerra ha provocat que hagen de buscar altres subministradors més cars.

- Augment dels costos d’emissions de CO₂.

Davant aquesta situació d’augment de costos la patronal ho té molt clar. La solució és acomiadar a treballadores, concentració empresarial i reduir els salaris (no augmentar). En l’informe de projeccions de 2022 de la patronal ASCER, ja calculaven que les despeses de personal havien de passar d’un 16% a un 13%.

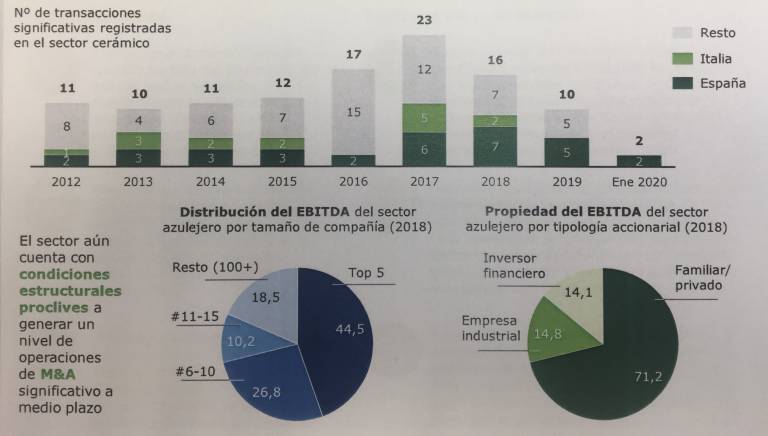

Quant a l’estructura de les empreses del sector, malgrat que continua sent un sector que segueix en mans sobretot de les famílies fundadores de les empreses o propietaris tradicionals, la distribució en 2018 era del 28,9% de l’accionariat del sector en mans d’inversors financers (14,1%) i empreses industrials (14,8%) enfront del 71,2% de capital familiar i privat.

En els últims anys hi ha hagut un procés de concertació empresarial en el que les grans empreses han comprat a les petites per constituir grans grups empresarials. Les empreses de producció de rajoles han passat de 180 a 81 (-55%) des de 2005 a 2020 i les d’esmalts i frites de 28 a 19 (-32%). Recordem que la producció entre 2012-2021 havia augmentat un 45,3% i la facturació un 83,4%.

La patronal manté des de fa anys un discurs molt clar i marcat sobre que la pèrdua de llocs de treball és deguda a l’augment del cost de les matèries primeres i l’energia, en canvi, gran part d’aquests llocs de treball s’han perdut per la concentració empresarial per a la cerca de majors beneficis. Cada vegada es fabrica més amb menys mà d’obra.

Però és real que les empreses estan tenint menys beneficis? A continuació veurem els beneficis dels set principals grups del sector, que concentren el 60% de la producció.

Grupo Pamesa – En 2022 (abans d’impostos) va obtenir un benefici de 81 M€ i 97 M€ en 2021.

Porcelanosa Grupo – En 2022 va obtenir 44,4 M€ i 47,3 M€ en 2021.

Victoria Group – Rama espanyola en 2022 va obtenir 16,3 M€ i 15,8 M€ en 2021.

STN Cerámica – En 2020 (no s’han trobat dades més recents) va obtenir 45 M€.

Argenta – En 2020 va obtenir 18,5 M€.

Grupo Baldocer – En 2021 va obtenir 43,9 M€.

Halcón Cerámicas – En 2022 va obtenir 4,7 M€ i 5,6 M€ en 2021.

Com podem veure, almenys en els principals grups del sector, no és que estiguen sofrint pèrdues, sinó que estan guanyant una mica menys que en exercicis anteriors, però els seus beneficis continuen sent alts, contradient el discurs de la patronal per a negar-se a acceptar la pujada salarial i altres millores.

Fonts:

ASCER: Consecuencias de la crisis en el sector cerámico (2022-2023)

ASCER: Impacto del alza del gas en el sector cerámico (2021)

Generalitat Valenciana: Afiliación de trabajadores a la Seguridad Social

El Periódico Mediterráneo: Huelga en la industria cerámica

Wikipedia: Provincia de Castellón

Castellón Plaza: Pamesa Cerámica

El Economista: Fernando Roig compra Argenta y Cifre

El Economista: Baldocer destina 43 millones de euros a pagar dividendo en plena crisis del gas

Expansión: La cerámica española se blinda ante la crisis

Archive.is: La concentración empresarial en la industria cerámica

Valencia Plaza: Fondos de inversión y concentración en el sector

Related Posts